文 招商宏观张静静团队

核心观点

国内方面,12月有两点积极变化:1)30大中城市商品房日均成交面积持续上行,且明显好于2023年和2022年同期,商品房销售已连续近一个季度止跌回稳;2)出口运价持续上行表明“抢出口”延续。但上游数据全面季节性放缓,中下游景气度略好于上游。此外,全国财政工作会议召开,专项债新政、PPP新机制政策陆续发布,财政政策定调积极,但从目前11个省份发布的2025年一季度地方债发行计划来看,年初的发债规模尚不够集中,若不再加码则配合发债的流动性亦或有限。海外方面,目前国际原油价格波动率持续收敛至较低水位,大概率在进一步收敛后会选择方向。以过往经验看,波动率收敛后下跌概率更高,但基本面(成本支撑以及需求达峰时间后移等)并不构成较大的调整风险。若出现一波较大级别的调整,将是看多的好时机。

国内方面,步入年末生产淡季后,主要投资链商品开工率季节性回落,价格也均有所下降。随着春节假期的渐近,上中游生产大概率继续处于偏弱状态,但出口运价的持续上行表明“抢出口”仍在形成边际支撑。12月地产销售整体表现出色,30大中城市商品房日均成交面积大幅上行、符合季节性,且明显好于2023年和2022年同期,自10月份起,商品房销售已连续近一个季度止跌回稳。全国财政工作会议召开,专项债新政、PPP新机制政策陆续发布,财政政策靠前发力的特征越发明显。但从目前全国11个省、直辖市发布的2025年一季度地方债发行计划来看,年初的发债规模尚不够集中,若不再加码则配合发债的流动性亦或有限,仍需进一步跟踪观察。

海外方面,1)12月19日众议院38位共和党议员否决了特朗普将上调债务上限纳入短期拨款法案的建议,表明共和党内部存在分歧,进而放松金融监管和减税法案会稍晚推动,共和党内部的分歧或令特朗普试图拉拢一些民主党议员,因此遣返非法移民的规模或不会过大。2)目前国际原油价格波动率持续收敛至较低水位,大概率在进一步收敛后会选择方向。以过往经验看,波动率收敛后下跌概率更高,但基本面(成本支撑以及需求达峰时间后移等)并不构成较大的调整风险。若出现一波较大级别的调整,将是看多的好时机。

大类资产表现跟踪(12月23日——12月27日)

权益:

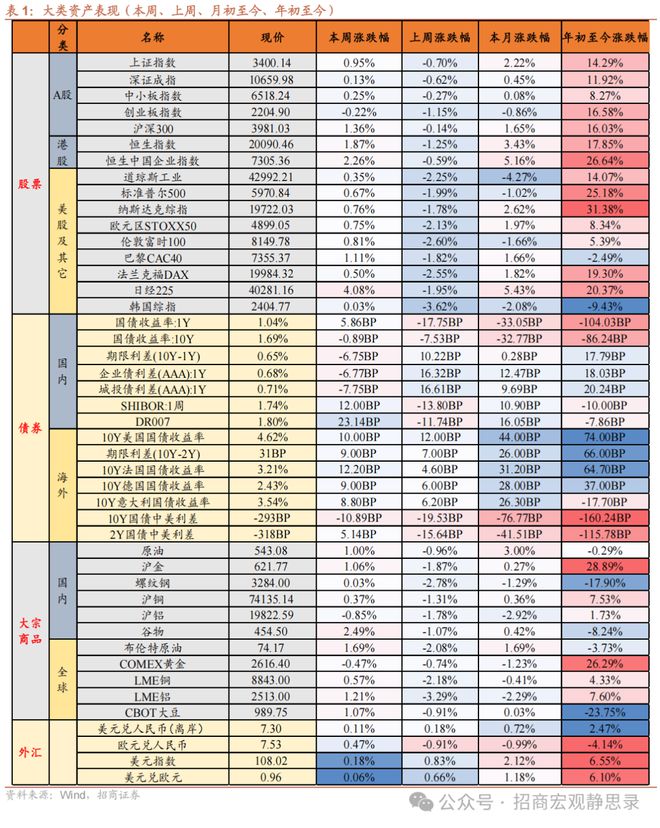

1)A股市场:震荡收涨,上证指数重回3400点位上方。

2)港股市场:恒指收复2万点,高股息板块表现强势。

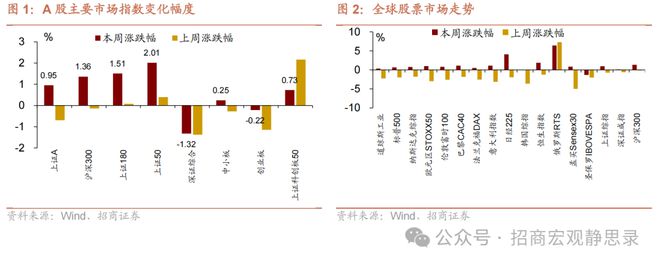

3)美股和其他:美股三大指数、欧洲股市上涨。

债券:

1)国内:长短端收益率表现分化。

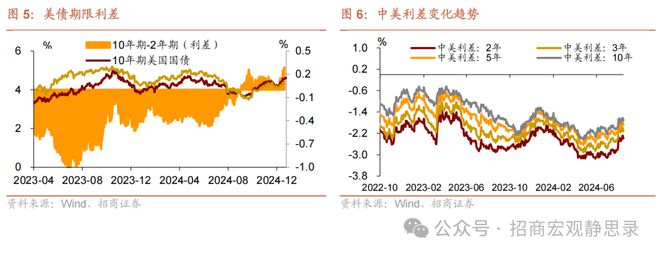

2)海外:美国10债收益率、欧元区主要国家10债收益率上行。

大宗:

国际原油价格上涨、黄金价格回落。

外汇:

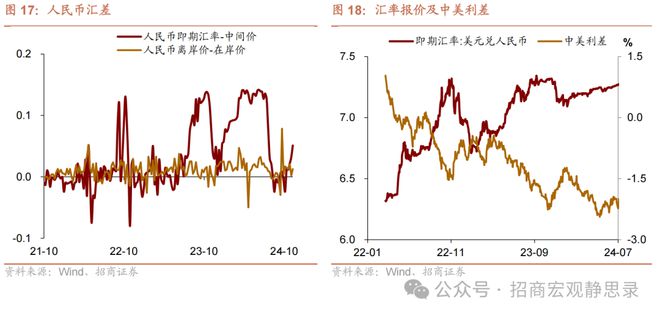

美元走强,人民币汇率走弱。

货币流动性跟踪(12月23日——12月27日)

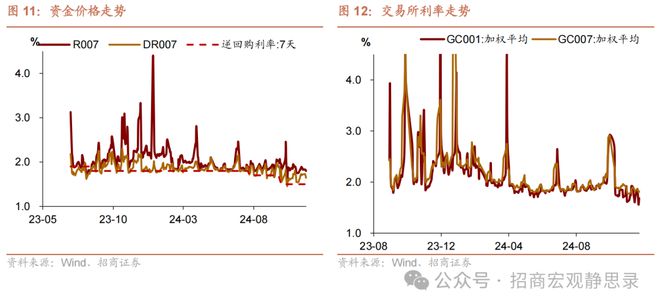

央行回笼叠加季节效应,资金面小幅收紧。

流动性复盘:

本周,公开市场净投放-7982亿元。其中,7天逆回购投放5801亿元,到期16783亿元;MLF投放3000亿元。

货币市场:

资金价格方面,DR001下行3.1BP至1.38%,DR007上行23.1BP至1.8%,R001下行3.1BP至1.51%,R007上行38.6BP至2.14%。交易量方面,银行间质押式回购日均成交额79820亿元,比上周增加6006亿元。

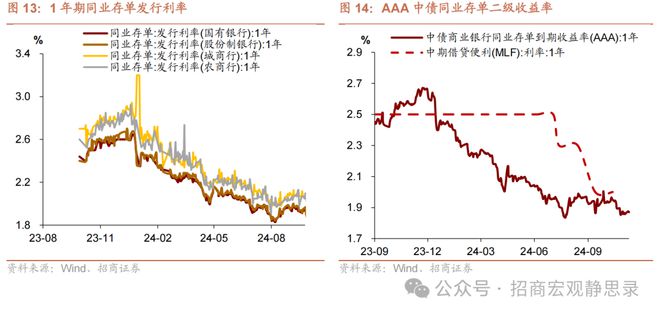

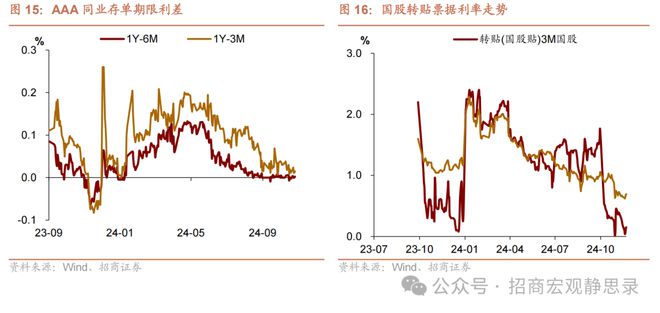

同业存单:

银行同业存单发行总额为9496亿元,净融资额为2699亿元,对比上周主要银行发行总额8627亿元,净融资额1598亿元。

下周关注:

逆回购到期5801亿元;政府债净缴款-317亿元;同业存单到期536亿元。

正文

一、宏观周观点(12月29日)

国内方面,步入年末生产淡季后,主要投资链商品开工率季节性回落,价格也均有所下降。随着春节假期的渐近,上中游生产大概率继续处于偏弱状态,但出口运价的持续上行表明“抢出口”仍在形成边际支撑。12月地产销售整体表现出色,30大中城市商品房日均成交面积大幅上行、符合季节性,且明显好于2023年和2022年同期,自10月份起,商品房销售已连续近一个季度止跌回稳。全国财政工作会议召开,专项债新政、PPP新机制政策陆续发布,财政政策靠前发力的特征越发明显。但从目前全国11个省、直辖市发布的2025年一季度地方债发行计划来看,年初的发债规模尚不够集中,若不再加码则配合发债的流动性亦或有限,仍需进一步跟踪观察。

海外方面,1)12月19日众议院38位共和党议员否决了特朗普将上调债务上限纳入短期拨款法案的建议,表明共和党内部存在分歧,进而放松金融监管和减税法案会稍晚推动,共和党内部的分歧或令特朗普试图拉拢一些民主党议员,因此遣返非法移民的规模或不会过大。2)目前国际原油价格波动率持续收敛至较低水位,大概率在进一步收敛后会选择方向。以过往经验看,波动率收敛后下跌概率更高,但基本面(成本支撑以及需求达峰时间后移等)并不构成较大的调整风险。若出现一波较大级别的调整,将是看多的好时机。

国内

1)11月份,规模以上工业企业营业收入累计同比增速为1.8%(10月为1.9%);规模以上工业企业利润累计同比增速为-4.7%(10月为-4.3%)。11月工业企业利润累计同比增速延续下行,营业收入累计同比增速较上月下降0.1个百分点,PPI累计同比增速与上月持平,工业增加值累计同比增速连续4个月保持不变,利润率累计增速下行继续制约累计利润表现。当月维度上,11月当月PPI增速回升0.4个百分点,工业增加值增速较上月回升0.1个百分点,当月利润率同比降幅收窄1.8个百分点,均对当月利润增速形成支撑。考虑到去年同期基数的大幅上升,工业企业盈利的当月改善幅度比数据反映的更为积极。除了酒饮料茶制造业的特殊情况,多个下游消费行业的累计利润增速出现了明显回升,是本月数据中的一大亮点。展望12月,PPI同比降幅大概率进一步收窄,叠加去年同期利润增速基数的下降,预计当月利润增速有望回升至全年中枢之上。结构上,居民消费支撑下的下游消费行业利润增速大概率延续向好表现,但由于年末处于生产、施工淡季以及即将到来的春节假期扰动,上游采掘、中游原材料行业盈利或仍维持偏弱状态。

海外:

1)上周美国经济活动指数回落,日用品零售同比回升。①房地产量价分化。12月14日当周全美在售楼盘价格中位数同比-1.2%,前值-1.2%;同期在售楼盘数量同比23.4%,前值23.5%。②上周初请失业金人数下降,续请失业金人数上升。12月20日当周美国初请失业金人数降至21.9万人,前值22.0万人;12月13日当周续请失业金人数升至191.0万人,前值186.4万人。③上周粗钢产量上升,产能利用率上升;原油产量下降,产能利用率上升。12月20日当周美国粗钢产能利用率升至76.1%,前值74.3%;美国炼油厂产能利用率升92.5%,前值91.8%。

2)德国经济活动指数下降,12月欧元区景气指标表现分化。12月23日当周德国经济活动指数录得-0.41%,前值-0.12%。欧元区12月服务业PMI初值从49.2升至51.4,高于预期的49.5;制造业PMI初值录得45.2,与前值持平,低于市场预期的45.3。

二、大类资产总体回顾(12月23日-12月27日)

权益:

1)A股市场:震荡收涨,上证指数重回3400点位上方。

2)港股市场:恒指收复2万点,高股息板块表现强势。

3)美股和其他:美股三大指数、欧洲股市上涨。

债券:

1)国内:长短端收益率表现分化。

2)海外:美国10债收益率、欧元区主要国家10债收益率上行。

大宗商品:

国际原油价格上涨、黄金价格回落。

外汇:

美元走强,人民币汇率走弱。

三、货币流动性跟踪周报(12月23日-12月27日)

央行回笼叠加季节效应,资金面小幅收紧。

流动性复盘

本周,公开市场净投放-7982 亿元。其中,7 天逆回购投放 5801 亿元,到期16783 亿元;MLF 投放 3000 亿元。

货币市场

资金价格方面,DR001 下行 3.1BP 至 1.38%,DR007 上行 23.1BP 至 1.8%,R001 下行 3.1BP 至 1.51%,R007 上行 38.6BP 至 2.14%。存单表现:1MCD下行 1.4BP 至 1.81%,3MCD 上行 8.3BP 至 1.86%,6MCD 上行 8.6BP 至1.82%。

交易量方面,银行间质押式回购日均成交额 79820 亿元,比上周增加 6006 亿元。其中,R001 日均成交额 68054 亿元,平均占比 85.1%;R007 日均成交额8363 亿元,平均占比 10.7%。

同业存单

银行同业存单发行总额为 9496 亿元,净融资额为 2699 亿元,对比上周主要银行发行总额 8627 亿元,净融资额 1598 亿元。1M、3M、6M、9M、1Y 发行利率分别变动-1.4BP、8.3BP、8.6BP、2.3BP、4.6BP 至 1.8%、1.9%、1.8%、1.7%、1.7%。

二级市场上,各期限存单收益率表现分化。1M、3M、6M、9M、1Y 存单收益率分别变动-4.2BP、-4BP、-2.99BP、-1.37BP、-2.14BP 至 1.67%、1.64%、1.64%、1.63%、1.6%;各等级存单收益率下行,AAA、AA+、AA 等级 1 年期存单收益率分别变动-2.14BP、-1.14BP、0.86BP 至 1.6%、1.68%、1.84%。

汇率变动

本周,人民币兑美元汇率边际走弱。以周均值计,人民币中间价较上周升值0.02%至 7.1881,即期汇率贬值 0.11%至 7.2977,离岸人民币贬值 0.04%至7.3042。

下周关注

逆回购到期 5801 亿元;政府债净缴款-317 亿元;同业存单到期 536 亿元。

四、下周重点数据和事件展望

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内容来自于2024年12月29日的《油价即将选择方向——宏观与大类资产周报(12月29日)》报告,详细内容请参考研究报告。