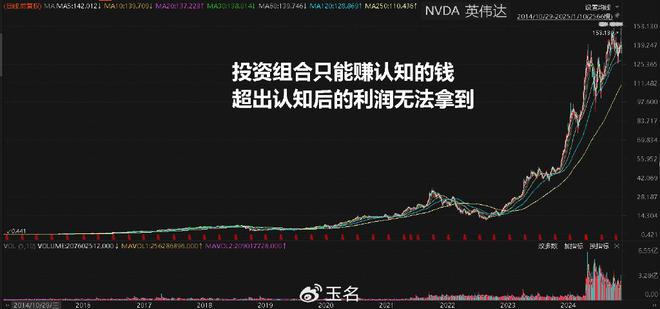

《行业研究的经验与要点分享之七》https://weibo.com/ttarticle/p/show?id=2309405115368455930090中介绍的是白酒行业的两大关键指标,明确利用大环境研究消费行业。而今儿换一个角度,行业的认知,因为无论是买或卖,其实最关键的是我们只能赚认知中的钱,超过认知了,就要非常小心了。

巴菲特操作中的逻辑与认知因素

我们研究石油行业,这几年,我们看到巴菲特不断地购入西方石油,也看到炒作的在A股博弈中-海-油获得不错的收益,哪怕是中石油也有很好的收益,受益的都是俄乌因素之后的原油机会。实际上,原油行业有明确的成本区间,玉名也是由此也在《手把手教会各行业指数博弈模式》https://weibo.com/ttarticle/p/show?id=2309404939612115304741给大家构建了相关博弈思路和观察指标。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

巴菲特的操作,很多时候都是简单的道理,只是源于太简单了,反而被我们忽略。巴菲特清仓比-亚-迪,对,还是不对?巴菲特如今减持苹果,增仓西方石油,对,还是不对?巴菲特减持了美国银行,对,还是不对?似乎都很难评判,毕竟时间还不够长。但我们能理解其中的逻辑,他说“我了解美国的规则、弱点和优势……我在世界其他地方没有这种感觉。”其实,这就是影射之前芒格投资阿里巴巴的折戟;还有他认为苹果最大的红利期已经过了,同时要应对时代可能出现的异动,他需要回笼较多的现金应对;美联储进入降息周期,银行生息资产收益率面临下滑的挑战,净息差的下降或使美国银行业的盈利能力下滑。

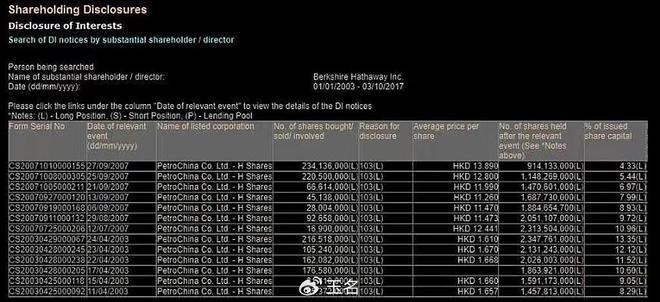

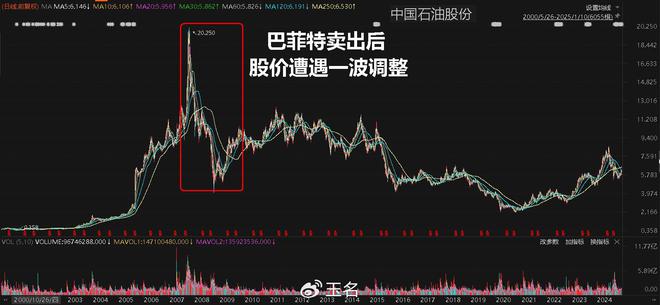

巴菲特当年被A股投资者认知的,还是当初投资港股的中石油,然后在2007年高点进行了兑现。而这样的操作也非常简单,就是博弈高油价周期,而随着高油价周期改变,以及相关个股估值过高,进行了清仓。2007年巴菲特卖出23.135亿股的中石油股份H亿以均价12.72港元的股价卖出,对应15.5倍市盈率和3.07倍市净率。同期,2007年末美孚的股价93.69美元,当时股本53.82亿,年利润406.1亿美元,市值5042.4美元,市盈率12.42倍。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

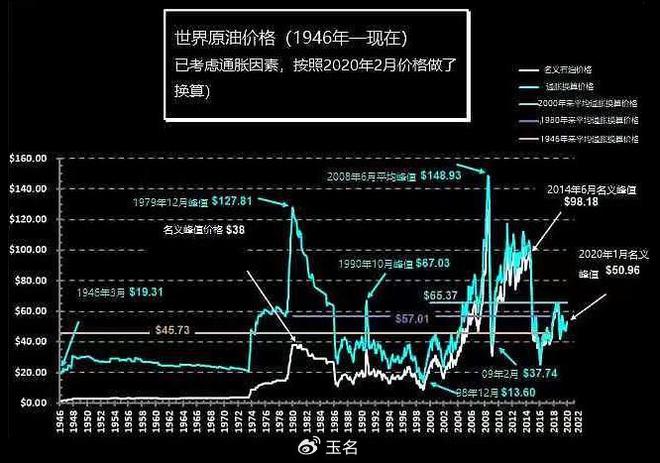

这里面要补充一个知识,那就是WTI油价,2004至2007年连续4年的历史新高的油价,依次是41.5美元/桶,56.6美元/桶,66.1美元/桶,72.3美元/桶,所以巴菲特对油价是看好的,也是看对了的,但当时中石油的估值已经超过同期油价上涨幅度,形成了泡沫。值得注意的是A股方面有多离谱儿,当时当时48元的中石油A股价对应的11.6倍的市净率,以及59倍的市盈率,真的是非常疯狂的。

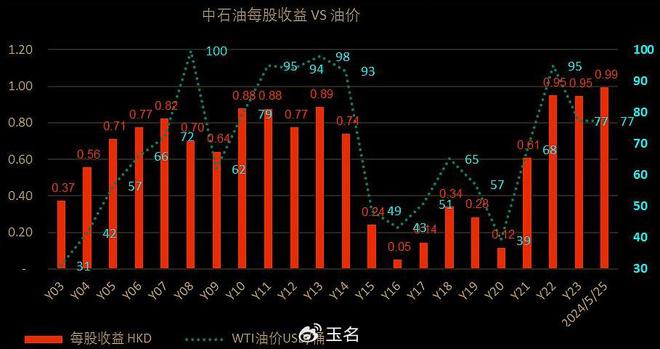

2004-2023年的20年WTI油价平均70.6美元/桶,布伦特油价平均75美元/桶;即便是2008-2014年WTI平均价格88.8美元/桶,也不能说2008年的经济危机终结石油的牛市。但以巴菲特认知来看,中石油已经见顶了,估值过高了。而随后来看,也的确是在随后一年跌了70%,即便是2024年7月那一波石油股大涨,也没有回到当初巴菲特卖出的高位。实际上,这里面的关键就是每个人只能赚认知的钱,可以说当时中石油走势超过巴菲特认知了,他卖出了。