出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:科创板募39亿后,为何又想港股二次上市?值得注意的是,公司持续多年亏损,自身业务造血较差。与此同时,公司的毛利率持续下降背后是基本盘业务疑似接近腰斩,其核心竞争力或待考。在公司业绩持续承压之际,公司通过外延并购增厚业绩。此外,云天励飞与闪极科技推出的相关AI眼镜疑似遭遇滑铁卢,AI眼镜业务成色也待考。

2025年以来,A股上市公司赴港股上市持续升温,其中云天励飞也已启动赴港上市计划。

值得注意的是,云天励飞港股二次上市称有助于公司多元化融资渠道。

云天励飞公告称,为进一步提高公司综合竞争力,提升公司国际品牌形象,同时更好地利用国际资本市场,多元化融资渠道,公司拟在境外发行股份(H股)并在香港联合交易所有限公司(以下简称“香港联交所”)上市。

自身造血能力差?核心竞争力待考

云天励飞以人工智能算法、芯片技术为核心,并具备算法芯片化能力,研发和销售面向应用场景的人工智能产品及解决方案。

公司于2023年4月4日登陆科创板,此次发行价为43.92元,发行8,878.343万股,募资总额为39亿元,相比原计划30亿元募资,超募9亿元。公司拟募集资金30亿元,分别用于城市AI计算中枢及智慧应用研发项目、面向场景的下一代AI技术研发项目、基于神经网络处理器的视觉计算AI芯片项目、补充流动资金项目。

截止2024年年末,公司城市AI计算中枢及智慧应用研发项目募投进度为49.73%、基于神经网络处理器的视觉计算AI芯片项目的进度为37.8%、面向场景的下一代AI技术研发项目进度为56.34%。

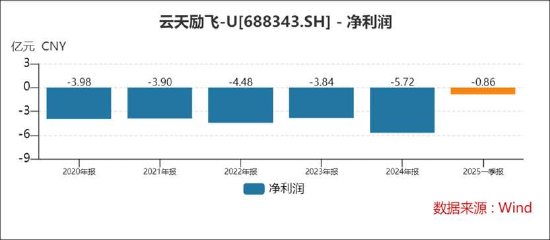

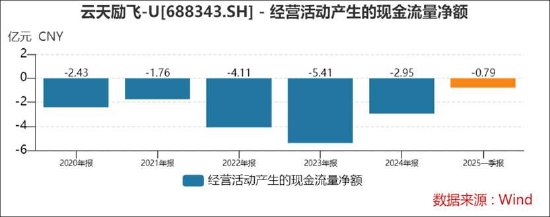

需要指出的是,公司上市前后,业绩持续亏损,仍未见盈利迹象。2024年公司亏损额高达5.72亿元,相比23年亏损进一步扩大。公司经营活动净现金流也持续为负。这或说明,公司日常经营或需要外部融资支撑相关运营。

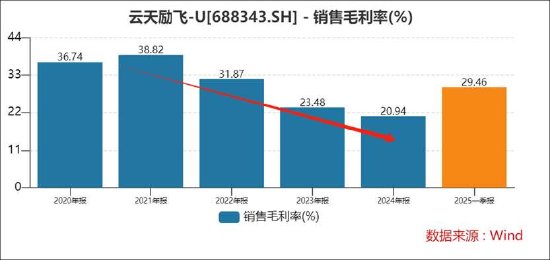

值得注意的是,公司的毛利率水平相比上市前出现显著下降,上市前,公司的毛利率超30%以上,而2023年及2024年,公司整体毛利率分别为23.38%、20.94%。

根据公司历年财报发现,公司基本盘数字城市运营管理AI产品及整体解决方案业务板块毛利率出现显著下降,2022年该业务收入近八成。2022年,该业务毛利率为26.87%;而2023年则大幅下降至17.38%。2024年年报公司对没有详细披露该业务情况。

对于上述业务毛利率大幅下降,公司称,公司数字城市运营管理AI产品及整体解决方案业务2023年毛利率为17.38%,较2022年度下降9.49个百分点,主要系2023年开拓新业务场景时,为了扩大业务场景和行业接触面,应对行业竞争和满足客户一揽子交付的需求,采用了让利的定价策略、外购硬件和外采服务的集成策略承接了部分毛利率相对较低的项目。

2023年,公司的毛利率下降,但可比同行却均呈现上升趋势。2024年年报显示,公司行业场景业务接近腰斩,毛利率为15.43%。该业务或包含数字城市运营管理AI产品及整体解决方案业务。

这说明两大问题,第一,公司让利换来的业务或不具可持续性;第二,这也进一步拷问公司业务核心竞争力究竟到底有多强?

此外,公司应收款高企。鹰眼预警显示,公司应收款占比显著较高。2024年报告期内,公司应收账款与营业收入比值为79.22%。

业绩不够并购来凑 股权激励有无利益输送之嫌?

2023年9月,公司发布2023年限制性股票激励计划(草案)。

据公告显示,本激励计划拟向激励对象授予不超过1,106.1600万股的限制性股票,约占本激励计划草案公告时公司股本总额35,513.3720万股的3.1148%。其中,首次授予限制性股票940.2400万股,占本激励计划草案公告时公司股本总额35,513.3720万股的2.6476%,首次授予部分占本次授予权益总额的85%;预留165.92万股,占本激励计划草案公告时公司股本总额35,513.3720万股的0.4672%,预留部分占本次授予权益总额的15%。其中,公司高管邓浩然等授予占比较大,占本次授予总理7.232%。

与此同时,公司股权激励解锁条件仅以营收规模,并未考核盈利质量等因素。据公告显示,其解锁条件如下:2024年,以2022年营业收入为基数,2024年营业收入增长率不低于60%;2025年,以2022年营业收入为基数,2025年营业收入增长率不低于90%。

需要指出的是,在公司基本面持续萎靡下,公司或难以达成上述目标。值得注意的是,2024年公司发起并购。

公司于2024年以1.8亿元收购智能穿戴设计企业岍丞技术,新增了消费级场景业务。据了解,云天励飞的消费级场景业务涵盖可穿戴设备产品、智能硬件等,依托公司自研的大模型或系统、软件应用等为消费级产品提供技术基础,以硬件形式进行交付。在并购驱动下,公司24年营收增幅超80%。2024年,公司新增消费级场景业务,对应营收为4.04亿元的收入,占总营收的比例高达44%。

AI眼镜应用场景业务成色待考

2024年11月12日,闪极科技和云天励飞正式签署战略合作协议。未来,双方将各自发挥优势,围绕AI智能拍摄眼镜的研发和市场推广展开深度合作,全力打造全球AI硬件生态新标杆。

据公开资料称,云天励飞作为国内AI行业的佼佼者,是首家同时具备AI算法平台、AI芯片平台、大数据平台等核心技术能力的边缘AI领军企业。闪极科技团队由顶级手机、无人机企业的硬件专家及大模型公司核心创始成员组成,团队实力雄厚,并拥有全球线上线下一体化的营销网络。此前已与LOHO眼镜、达成战略合作,此次云天励飞的加入,进一步证明了闪极科技在行业内的吸引力与发展潜力,彰显了市场对其的广泛认可。

未来,双方将围绕“视觉语义大模型+智能拍摄眼镜”展开深入探索合作,通过技术融合与创新,打造出理解更精准、交互更智能的产品,为用户带来全新的智能体验。

由于AI眼镜业务预期差,云天励飞公司股价因AI眼镜概念一度被市场爆炒。

然而,闪极AI拍拍镜却遭遇口碑下滑危机。据悉,闪极AI拍拍镜因种种原因未能按期交付,厂商多次发布致歉函延长交付期限,而已交付的产品也饱受诟病,包括拍照效果不佳、蓝牙功能不稳定、音质差以及手机连接问题等。消费者的大量差评和退货行为,使品牌口碑急剧下滑。

公司近期投资者交流会上,投资者曾提问到:AI眼镜现在风口上,小米眼镜也即将上市。公司和闪极科技合作的AI眼镜项目自去年12月份发布预定火爆后,现在淘宝、京东、抖音等各大平台都搜不到销售信息了。请问,是不是闪极科技做的AI眼镜存在大问题,短时间没办法推广?

对此,公司解释如下,2024年12月,公司与闪极科技、LOHO联合推出了国内第一款量产AI眼镜,加速推进公司人工智能技术与智能可穿戴设备的融合发展。同时,公司通过收购岍丞技术并深度整合其硬件能力,促进公司自研AI大模型的应用推广,赋能智能设备,进而丰富公司AIoT产品矩阵,通过自主研发、品牌合作等方式推动智能眼镜等可穿戴设备在行业和个人消费等领域的应用。未来,公司将推出多款消费级产品,建立“线上+线下”全渠道营销体系,以“技术创新+场景深耕”双轮驱动,持续拓展智能硬件新品类,构建“硬件+内容+服务”生态闭环。