编辑:孟林

推送:轮胎国际视角

2024年重卡国内市场既有需求不足、行业内卷等多种不利因素,也有下半年以旧换新、刺激消费的利好政策,在多重因素共同作用下,全年国内重卡零售总量为60.2万辆,同比小幅下降1.8%。其中新能源重卡销量8.2万辆,大幅增长140%,渗透率达到13.6%;天然气重卡销量17.8万辆,同比增长17.2%;柴油重卡销量33.9万辆,同比下降20.1%。

另一方面,2024年海外市场依旧保持增长,但也进入发展瓶颈期,销量仅小幅增长5%,企业突破出口瓶颈的关键将侧重于区域市场机会的把握、提升产品品质、提升售后服务质量等。

展望2025年,面对内需不足、企业竞争加剧、能源多元化的市场大环境, 科瑞咨询认为2025年重卡市场将呈现十大发展趋势。

一、国内重卡行业仍将处于存量市场状态

在治超、排放升级导致市场大幅透支后,国内重卡市场连续三年处于低位,市场容量在60万辆左右徘徊。国内需求收缩、物流运价低迷及客户收入下降等因素导致换车周期延长,市场需求将面临更大挑战;同时,24年底以旧换新政策的推出透支部分市场,将导致2025年国内市场容量继续萎缩,预计全年销量下滑至60万辆以下,因此2025年国内重卡行业仍将处于存量市场状态。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

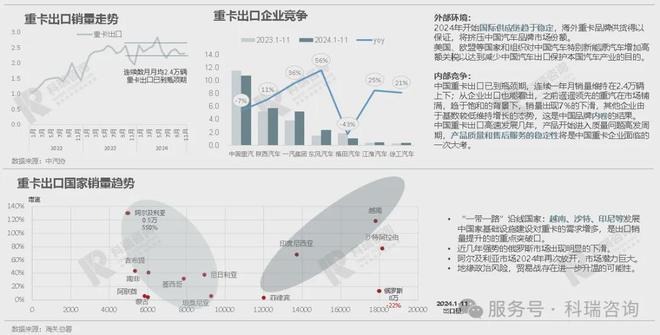

二、出口进入瓶颈期,细分国别存在巨大潜力

出口市场方面,连续3年高速增长后,产品品质、售后服务能力将决定中国重卡是否能够突破瓶颈,实现再次提升。

细分国别方面,“一带一路”沿线国家:越南、沙特、印尼等发展中国家还有新开放市场的基础设施建设对重卡的需求增多,是出口销量提升的的重点突破口。

三、优势区域容量下降,内陆省份机会增多

国家产业转移战略有序推进,优势区域容量下降,内陆省份重卡增量明显

2022年开始内陆省份重卡销量份额明显提升,2025年以及往后的多年里内陆省份的重卡需求也会随着国家战略的转移而增加。

从各省份重卡销量看,2024年内陆省份如四川、新疆、云南、重庆等省份都实现了增长,优势区域市场容量明显收缩下降,同时销量排名相对靠后的内陆省份增幅明显较快,区域间均衡发展步伐加快。

四、新能源加速替代,传统能源大马力升级

国内市场整体仍是牵引车与载货车为主的市场结构。

牵引车市场:新能源牵引车和新能源自卸车将继续保持增长;用于特殊场景的专用车,如环卫车和搅拌车的新能源产品也将加快新能源替换。插电混动和燃料电池牵引车开始加速推广,其中插电混动牵引车由于定价较低,推广速度会更快。传统能源,特别是天然气牵引车经过两年大幅增长,市场竞争激烈,产品呈现明显的大马力趋势。

载货车市场:仍以传统燃油车为主,为提高竞争力,一方面发动机马力升级、驾驶室加宽加大,一方面不影响使用功能的前提下适当减配,以提高产品整体性价比。

五、油气价差趋稳,天然气替换仍是重要基盘

天然气价格:自2023年开始,天然气价格经历2年高涨,一年筑底后24年价格有所提升,基本回到2020年以前水平。预计2025年天然气供应充足,在没有较大突发事件的影响下,价格将保持平稳。

柴油价格:由于国际能源需求下降,石油市场将在新的一年呈现相当大的供应过剩,2025年国际柴油价格有望在平稳的基础上进一步下探。

结合天然气及柴油价格的变化趋势,可以测算出2025年油气价差的基本呈收窄走势:虽然相较2024年油气价差有所缩小,但天然气成本优势依然明显,天然气牵引的替换将是2025年重卡市场的重要基盘。

六、柴油机市场竞争加剧

2024年,国内重卡柴油机市场份额榜首易主,玉柴超过潍柴位列第一;除重汽外,配套玉柴发动机的份额均大幅增长。其中:

解放-扩大解放动力的份额,玉柴的配套份额显著提升。重汽-以潍柴和重汽发动机主导;陕汽-以潍柴为主导,康明斯配套份额提升;东风-康明斯份额减少,玉柴配套份额提升;福田-以福康为主,玉柴配套份额提升。

潍柴在重卡燃气机领域称王,但也不会放弃传统燃油领域的份额;因此,2025年国内柴油机市场的竞争将更加激烈。

七、降库存减少经营压力,价格战仍将继续

2024年行业内卷,企业上演价格战,下半年国家推出置换政策,车企、经销商意在争夺国三重卡置换市场,价格战更加激烈,同时随着产品更新换代周期缩短和政策引导不确定,也使得企业以降低产品价格来降低库存,进而减少经营压力。2025年内卷现象并没有明显好转的迹象,价格战仍将继续。

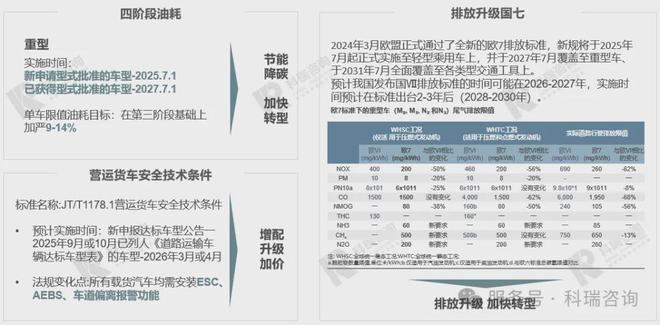

八、法规引导配置升级,企业成本压力仍在提升

四阶段油耗实施,营运货车安全技术条件加严,法规引导产品配置升级,成本增加,产品向上发展。

九、市场集中度提升,低份额企业陆续掉队

Top5企业国内零售市场份额达到76.6%,企业集中度加剧,2024年重卡行业价格内卷严重,企业利润大幅下降,同时新能源重卡快速上升,迫使企业调整产品结构,加大新能源投入,两相叠加企业经营压力加大,将陆续有重卡企业被整合或掉队。

十、经销商处境艰难,逐步拓展新服务功能

由于重卡市场冷淡,用户购车意愿下降,众多重卡经销商仍在处理积压库存车辆,重卡经销商销量规模整体下降。规模较小的经销商,利润不足以支撑企业运营,选择退出。大经销商面库存车辆清理困难,承担巨大的资金压力及回款压力、同时行业内卷产品价格低,利润下降,投资积极性降低,同时也面临主机厂催款、销量的双重压力,经销商处境更加艰难。

在不景气的市场环境下,重卡经销商开始拓展经营范围,通过开设物流公司、增加整车租赁、二手车置换业务等方式来增加利润。重卡经销商已经由销售和服务的基础功能,向租赁、物流、运营、后市场、二手车等大的生态运营服务功能拓展。