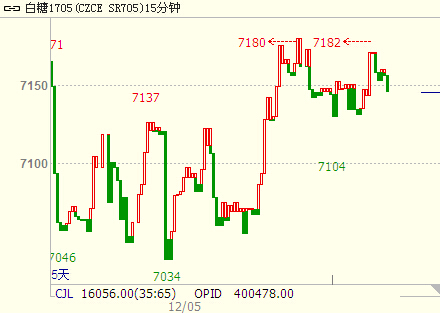

昨日早盘白糖期货仍受外盘大涨影响,SR1705盘中涨至7180元/吨,但现货表现较为平静,南宁报价仅上调10元/吨,午盘盘面涨幅缩小,夜盘则继续震荡,收于7135元/吨。

现货市场制糖企业、中间商报价如下:昆明:上午截至发稿,昆明市场含税报价6840-7010元/吨,与昨天报价一致,具体成交情况有待进一步观察。

大理:上午截至发稿,经销商在大理祥云市场的含税报价提高至6700元/吨,较昨天小幅报高,中间商报价6650-6660元/吨,具体成交情况有待进一步观察。今日上午制糖企业、中间商报价如下:南宁:截至发稿广西现货市场制糖企业新糖报价6940元/吨(厂内提货价),较昨天小幅报高10元;南宁站台新糖报价7040元/吨,具体成交情况有待进一步观察。柳州:上午截至发稿,据悉中间商陈糖仓库报价6880元/吨,较昨天的报价提高30元,新糖仓库报价6960-6970元/吨;新糖站台报价维持7025-7035元/吨,具体成交情况有待进一步观察。

就基本面而言,情况依然较为乐观:进口偏低,9月份进口量虽然达到近50万吨,但剔除古巴糖和进入保税库糖,可流通的量仅十来万吨,10月进口10.5万吨,剔除古巴糖仅7.6万吨,预计11月进口量与10月接近,12月进口的巴西糖二十几万吨;走私利润高企,但实际流入量仍不高,近日缅北边贸道路才恢复正常,堵车现象严重,此外,尽管缅甸最近新出现部分采购,但量不多。国外糖流入市场的减少,给予现货支撑,但前期北方大量仓单流出,将挤占部分新糖采购需求。目前盘面较为抗跌,但价格进一步上涨,需要现货的推动,建议轻仓操作。

昨夜原糖ICE1703震荡上行,收于19.63美分/磅,因巴西石油公司上调油价继续发酵。巴西石油公司宣布,受国际油价上涨及雷亚尔贬值影响,自6日起将汽油和柴油出厂价分别上调8.1%和9.5%,这是自10月14日以来,巴西两次下调油价后的首次涨价,先前汽油和柴油的累计下调幅度分别为6.3%和13.1%。目前巴西各州的乙醇/汽油比价基本在70%上方,若油价上调,部分州的比价有望接近临界点,尽管分销商的调价幅度可能与石油公司存在差异,但油价的上调对于乙醇消费的刺激还是存在的。

尽管目前政府还没具体措施,但在巴西减少原油进口、增加生物燃料消费水平态度强烈情况下,后期政府干预值得期待,业界认为需要增汽油税等手段以提高乙醇竞争力。当前市场对于明年南巴西产糖用蔗比估值区间宽泛,后期巴西政府的行政手段以及国际油价变动,将对糖厂的生产计划产生明显影响。短期而言,巴西利好或将继续影响市场情绪。