由于中国铁路与航空体系行业集中度高,上游供应商议价能力强,极大地压缩了OTA的佣金空间。相较之下,住宿预订业务才是携程真正的利润来源。

作者 | 孙韵雯

编辑 | 管东生

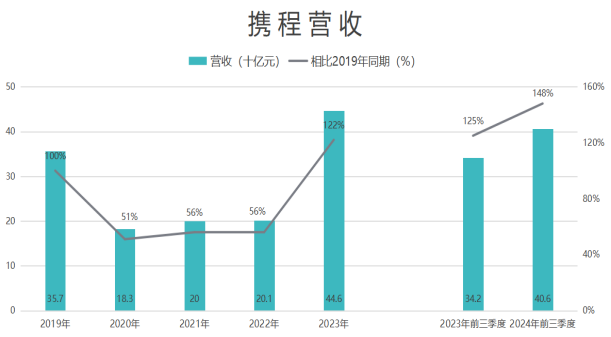

随着2024年全球旅游市场的全面强劲复苏,作为OTA行业领头羊的携程集团-S(9961.HK)实现了业绩与股价齐飞。2024年前三季度,携程净利润已经比2023年全年多出50亿元,第三季度毛利率更是创历史新高达到82.2%。

毛利率如此之高的旅游业,向来是各巨头争抢的“香饽饽”。盈利遥遥领先的携程的核心竞争力自然成为了市场关注的焦点:携程能够享受到的市场红利,竞争对手同样可以,特别是站在直播与短视频的时代风口,美团、抖音、小红书等平台旅游业务的增长态势反而更强。

强敌环伺之下,携程是如何实现业绩、股价双丰收的?未来它又如何保住自己行业龙头的地位呢?

壹 | 股价涨有道理

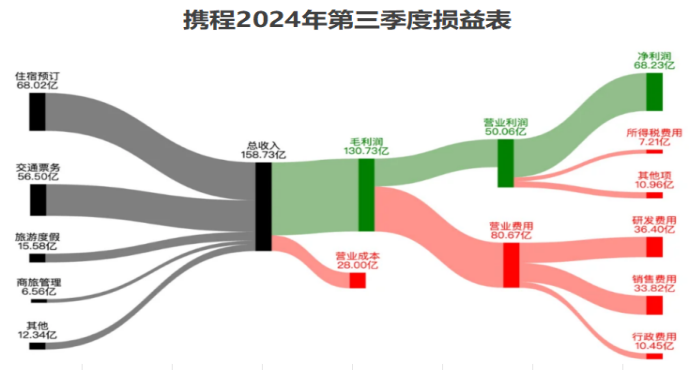

最新数据显示,携程集团港股当前市值已逼近3700亿大关,2024年涨近95%。持续受到市场热捧,与携程不断释放的赚钱能力密不可分。2024年第三季度,公司营收达到159亿元,较去年同期增长了15.6%;净利润更是跃升至68亿元,同比增长47%。

2024年前三季度营收已经与疫情前2019年的全年水平相当。携程不仅在OTA中一骑绝尘,对比前三季度所有上市旅企盈利情况,携程也是优势明显,利润超过了所有上市旅企利润的总和。

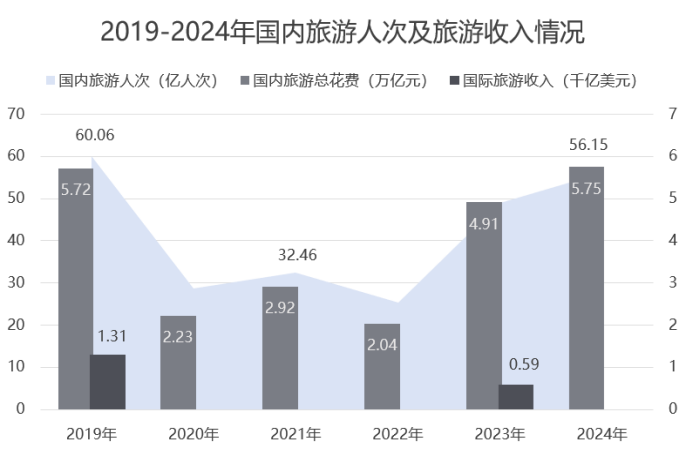

2024年国内旅游人数/总花费分别恢复至2019年同期的93.5%/100.5%。历史经验来看,按消费行为分,旅游购物、交通、餐饮、住宿、游览分别对旅游及相关产业增加值贡献率为31%/27%/14%/8%/5%。

但是在经济复苏未达预期情况下,旅游业也正在经历“消费不足”,在出游人次增加的同时,旅游收入的增长并未跟上,特别是旅游产品的销售并不理想,人们越来越倾向于“只逛不买”。

不过,想出去转转,车票机票和酒店住宿是刚需。

据易观分析统计,2023年中国在线旅游行业交通、住宿、度假交易规模分别占总体的70%、23%、7%。“交通+住宿”业务是携程的基本盘,保住交通票务与住宿预订业务方面的优势,成为携程业绩持续增长的底层逻辑。

2024年第三季度,携程国内酒店、机票预订同比增长超过20%,两大业务营收占比超80%;出境酒店、机票预订同比增长更是超过100%。

.png)

从数据上看,交通票务是携程最主要的营收来源。但由于中国铁路与航空体系行业集中度高,上游供应商议价能力强大,极大地压缩了OTA的佣金空间。相较之下,住宿预订业务才是携程真正的利润来源,主要通过收取佣金来实现盈利。

国内酒店星罗密布,当行业足够分散,OTA平台的价值便凸显出来。虽然面临美团、飞猪、抖音等多平台的竞争压力,但携程合作的酒店以中高端为主,客单价更高,利润空间更大。

多年来积攒下来的中高星(ADR ≥ 300元)酒店资源也让携程的议价能力不断提高。早在2012年,携程就与万豪、君澜等国内高星级酒店达成合作,平台业务至今更是覆盖近万家高星酒店。携程的酒店预付佣金费率分为10%、12%、15%三个档位,现付则更高。据(维权)测算,美团单间夜贡献佣金收入仅13.3元/间夜,而携程的佣金则为42.6元/间夜。

因此,尽管2024年酒店行业整体承压,但携程凭借多年积累的大量高质量商旅客户资源,在中高端酒店市场占据了较高份额。华创证券的调研数据显示,携程中高星酒店间夜量占比约为50%,这些酒店对其住宿预定业务收入的贡献高达约80%。

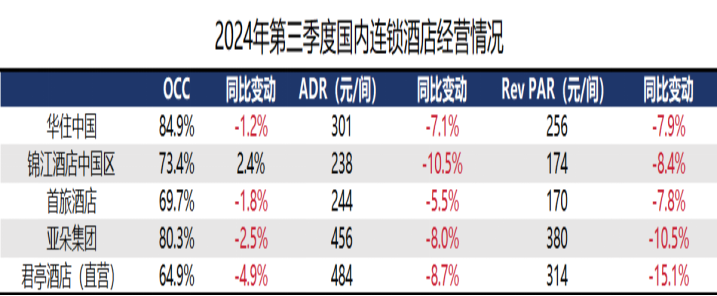

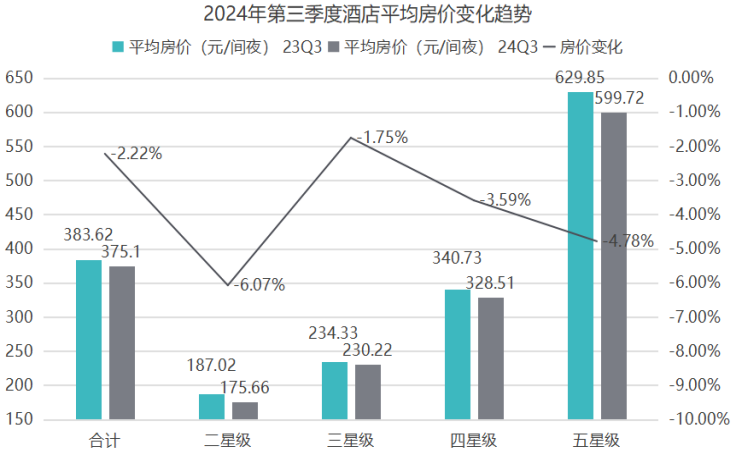

然而,携程在中高端酒店板块占据绝对优势的同时,割裂也在加剧。据文旅部公布的数据,2024年第三季度全国五星级饭店平均房价599.72元/间夜,同比下降4.78%;平均出租率60.73%,同比下降2.74个百分点。

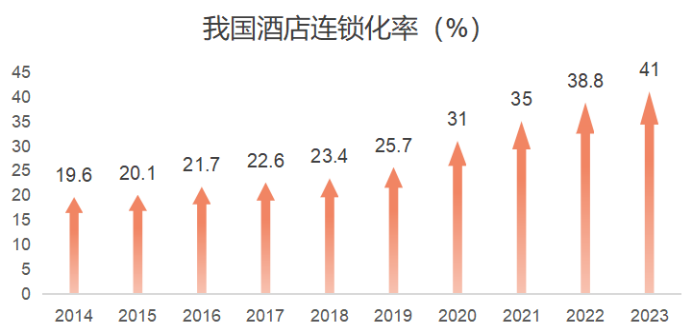

OTA平台的强势定价及过高的佣金比例,使得酒店、旅行社压力增大,不少中高端酒店也不断通过扩张提高连锁化率,强化会员体系直销,以降低对OTA的依赖,夺回经营主动权。

《2024中国酒店业发展报告》显示,按连锁客房数量算,酒店连锁化率从2022年的38.75%提升至40.95%,其中中档、豪华酒店连锁率均超过55%。各大型连锁酒店通过自建渠道完善售前、客户以及售后等全链路,与消费者直接链接。例如,华住集团酒店实现了87%的间夜量通过自有渠道出售,13%的间夜量通过OTA出售。

连锁化率的提高与中高端酒店对OTA依赖的降低进一步削弱了携程对下游的议价能力。一般来说,应收账款代表企业对下游客户的议价能力,从携程业绩上看,2024年前三季度其应收账款增长至138.39亿元,同比增长7.74%,而2021~2023年同期,携程的应收账款分别为52.13亿、61.51亿、128.45亿,除了业绩增长带来的因素,这也在一定程度反映出携程对下游的议价能力有减弱趋势。

而且近年,消费者也对携程涉嫌数据“杀熟”等套路颇有微词。看似靓丽的业绩背后也藏着不少危机,所以携程寻找第二增长曲线已经箭在弦上。

贰 | 国际业务会成第二增长曲线吗

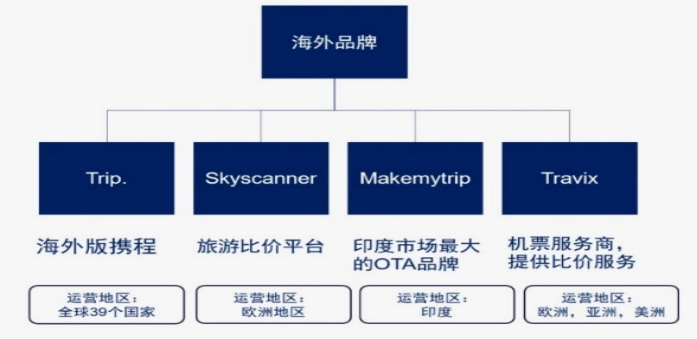

其实,携程很早就开始布局自己的海外业务。早在2019年10月底,携程就曾提出“G2战略”,即Great Quality(高品质)和Globalization(全球化)。自2016年11月携程收购英国旅游搜索平台天巡(Skyscanner)以来,陆续又收购了荷兰最大的OTA平台Travix和美国的在线旅游搜索平台Trip.com,并在2019年将携程海外市场归于Trip.com一个平台。目前,Trip.com已成为包括韩国、新加坡、马来西亚和泰国在内的多个市场下载量最高的OTA应用程序。

到了2024年,携程提出“一个核心目标,三个创新点”,希望在未来3~5年内,公司各业务线能够实现全面领先,成为亚洲最领先的在线旅行平台,以及全球最领先的在线交通票务平台。

而国内再度扩大免签范围成为携程股价一路走高背后最强的助推力量之一。

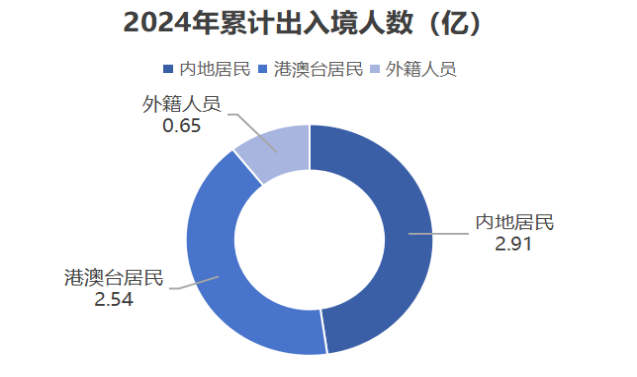

国家移民管理局数据显示,去年累计查验出入境人员6.1亿人次,同比上升43.9%,其中内地居民2.91亿人次、港澳台居民2.54亿人次、外籍人员6488.2万人次,分别同比上升41.3%、38.8%、82.9%。联合国旅游组织发布的最新数据也显示,由于亚洲市场的全面开放和航空连通性和签证便利化进一步加强,去年1月至7月,国际游客约为7.9亿人次,比2023年增长11%,已恢复至2019年同期水平的96%。

得益于出入境旅游热潮,2024年第三季度,携程国际业务各条线呈现快速增长态势。其中,出境旅游度假业务实现同比三位数增长,出境酒店和机票预订已全面恢复至2019年疫情前同期的120%水平,推动公司整体旅游度假业务收入同比增长17%。

而由于携程的国际机票、酒店业务的佣金率普遍高于国内市场,国际业务的复苏和收入提升,为携程创造了更大的利润空间。携程国际OTA平台Trip.com营收同比增长80%,酒店和机票预订同比增长超过60%,住宿收入占比超过40%,总营收占集团收入比例达9%。据公司在财报电话会中披露,该恢复速度超出行业平均水平40个百分点。

目前来看,携程的海外业务优先聚焦于亚洲市场,与亚洲各航司、酒店建立了直接高效的第一方关系,在供给侧具备更强的控制力。由于亚洲国家不同于西方发达国家,线上化率较低,仍有较大提升空间,而竞争格局方面,东亚及东南亚地区旅游板块的市场集中度不高,连锁酒店占比也较低,有利于OTA平台进场整合,因此携程有机会在亚洲市场获得更大的议价权。