来源:陈兴宏观研究

核心观点

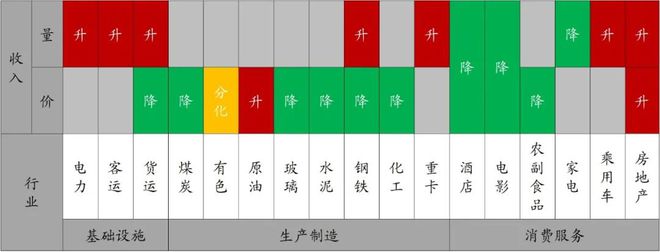

年末温和收官,经济稳中向好。从中观高频数据看,一方面,终端需求持续改善。内需中,房地产销售方面,12月一线城市拉动新房销售量价齐升,二手房则量升价平,其中各线级城市销量同比增速均有明显改善。随着年末各类政策即将结束,带动近期乘用车销售大热,预估12月新能源批发销量同比大增,零售渗透率继续超50%,带动乘用车销量增速上升。临近年关,春节效应有所加强,一方面,基建相关活动减弱,石油沥青开工率季节性回落,水泥、玻璃价格同比增速回落,库存也有所去化,用工持续量跌价升。另一方面,生产也有回落,本周汽车开工率略降,样本钢厂钢材产量增速下行。不过,化工产业链负荷率多有回升,12月发电耗煤增速也有改善。

来源:WIND,财通证券研究所

报告正文

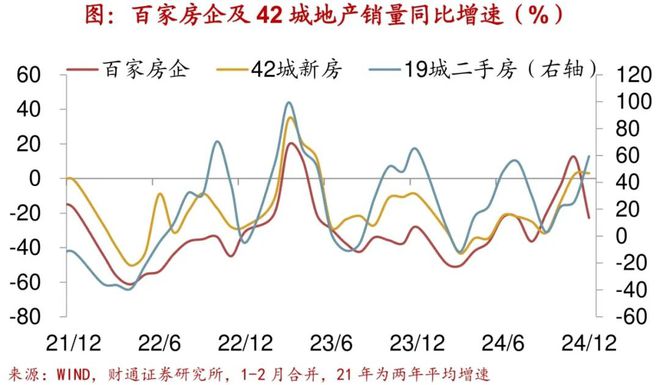

房地产:12月42城新房销量增速续升,百城新房价格同比上升

12月新房量价齐升,二手房则量升价平。12月42城新房销量增速续升至3.1%,一线城市是主要拉动;19城二手房销量增速上升至59.5%,各线级城市均明显改善;百家房企销售面积增速同比由正转负至-22.8%,但销售金额同比回升,或因房企所售房屋品质更高,进而推动了销售单价的增长。12月百城新房价格同比增速上升至2.7%,环比维持在0.4%;二手房价格同比降幅维持在-7.3%,但环比降幅收窄至-0.5%。12月中指百家房企拿地金额同比由正转负,拿地面积同比降幅收窄。周度来看,本周108城二手房价环比降幅走扩至-0.2%,上周十大城市商品房库销比下降至51.7周,土地成交面积同比降幅收窄,溢价率下降。

(向右滑动查看更多)

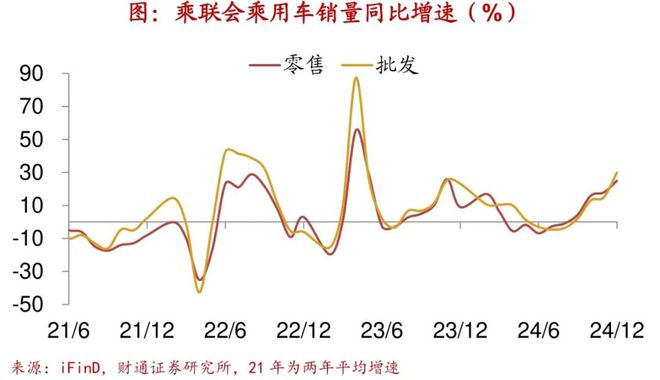

乘用车:12月前22天乘联会零售、批发销量增速均升,本周开工率下降

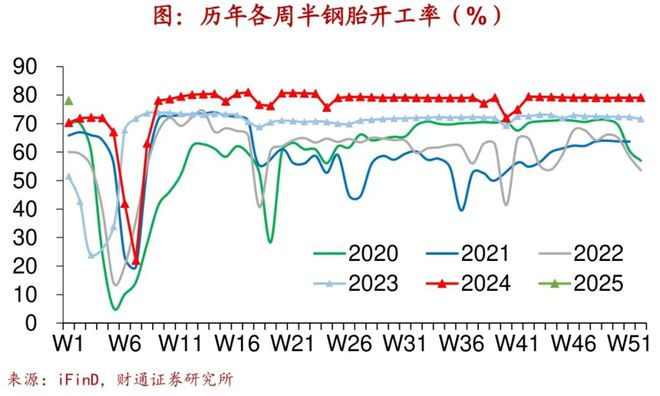

12月前22天乘联会零售销量增速上升至25%、批发销量增速上升至30%。一方面,车市受政策影响显著,报废更新和以旧换新政策将于月底截止,刺激前两周市场大热;同时叠加企业、税务、车管所等的设备维护和假期安排,导致部分春节前购车在2024年底完成。预计12月狭义乘用车零售市场同比增长14.8%,环比增长11.4%。新能源市场方面,根据月度初步数据综合预估,12月全国新能源乘用车厂商批发销量150万辆,同比增长35%,环比增长5%,同时零售渗透率继续超过50%。生产方面,本周半钢胎开工率下降至78%,全钢胎开工率回落至58.8%。库存方面,12月汽车经销商库存预警系数降至50.2%,汽车市场持续向好发展。

(向右滑动查看更多)

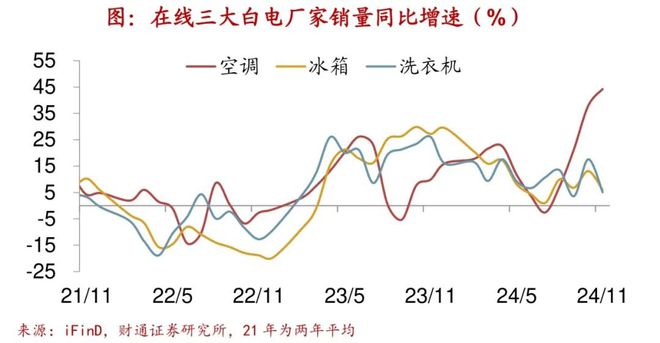

家电:11月三大白电厂家销量同比增速涨少跌多,空调市场景气度高

11月三大白电厂家销量同比增速涨少跌多。家用空调市场持续回暖,销量同比增速上行至44.2%,内外销市场都保持着较高景气度,内销方面,双十一与国补叠加的拉动效应显著;外销方面,在关税不确定性和中国春节假期提前的影响下,出口抢单现象依然延续。本月冰箱、洗衣机销量同比增速分别降至5.9%和5.1%,但仍旧保持较高水平。

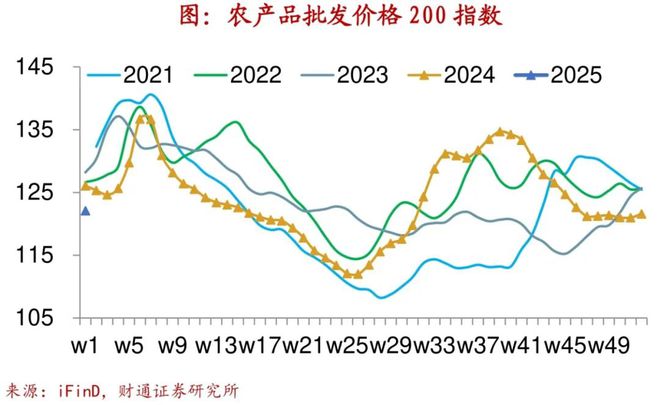

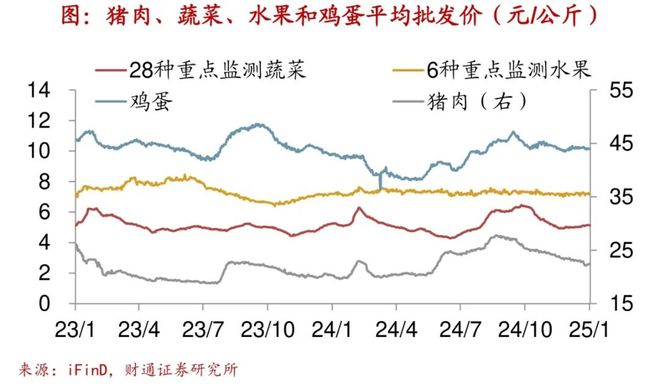

农副食品:本周农产品批发价格指数微降,猪肉价格转为回升

本周农业部农产品批发价格指数微降,整体保持平稳。从月均值来看,12月农产品日均批发价格指数低于11月。从高频数据看,临近春节,本周猪肉平均批发价有所回升,环比增速录得0.2%;鸡蛋价格降幅走扩至-0.6%;蔬菜平均批发价继续上涨,但环比增速放缓至0.2%;水果平均批发价转为下跌,录得-0.9%。

(向右滑动查看更多)

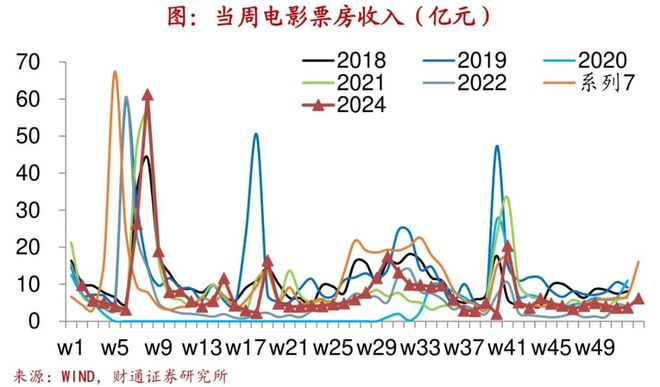

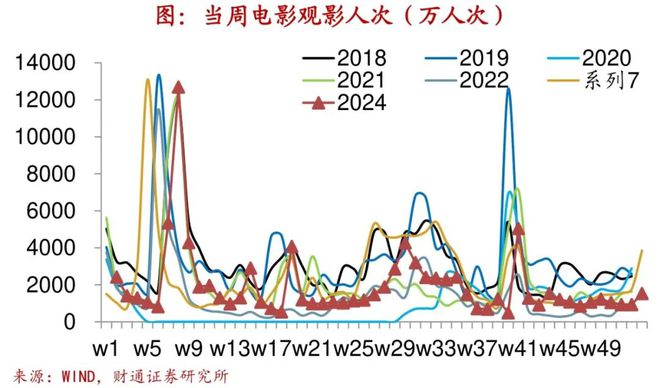

电影:上周电影票房收入和观影人次双双回升,但远不及去年同期

节日效应带动下,上周观影市场热度回升,观影人数和票房收入同步上行,单周票房收入约6.2亿元,创下国庆档以来新高,但仍显著落后于去年同期,同比降幅走扩至-61.3%,观影人次约1534万次,同比降幅走扩至-60.2%。具体影片来看,《小小的我》上映首周或2亿元票房,位列单周票房冠军;《误杀3》获超1.5亿元票房,位列单周票房亚军;《误判》上映首周收获6900万元左右的票房,退居单周票房季军;《破·地狱》和《名侦探柯南:迷宫的十字路口》分别获得4200万元和3200余万元票房收入,分别位列单周票房第四名和第五名。

(向右滑动查看更多)

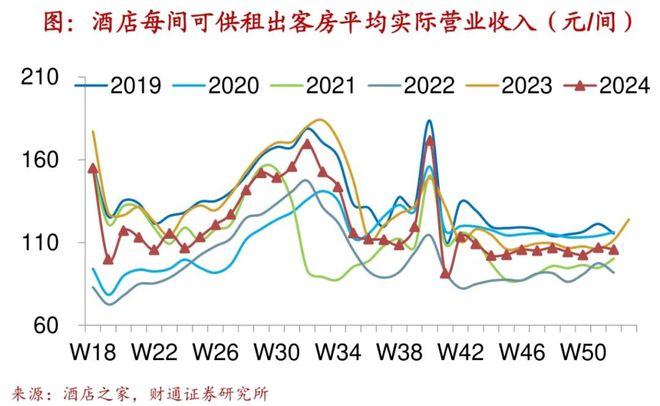

休闲娱乐:上周商圈人流上升,酒店实际营收同比增速转负

圣诞节日效应之下,上周商圈人流指数回升至1.7,环比增速升至2.2%,且高于去年同期。上周酒店平均房价虽有所上升,但酒店入住率下降,最终使酒店实际营收入下降,每间可供租出客房平均实际营业收入为105.7元,同比增速由正转负至-5.2%。元旦氛围浓厚,本周上海迪士尼乐园客流量有上升至3.9万人次,同比降幅收窄至13.1%。

(向右滑动查看更多)

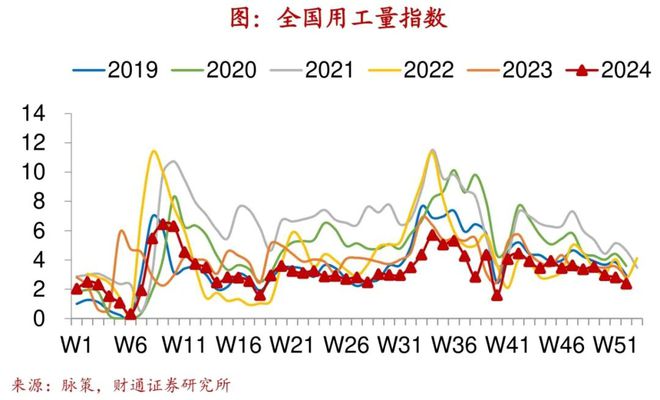

用工:上周用工持续量跌价升,春节临近导致劳动力供给季节性回落

上周全国用工量指数跌至2.4,同比降幅收窄至-15.8%,而用工价格持续攀升,用工价指数升至23.4,同比增速降至0.9%。主因临近春节,部分工人提前返乡,劳动力市场供给出现季节性下降。上周全市场新增招聘帖数继续季节性回落,实现连续7周下行。本周找工作和招工信息百度搜索指数上行。

(向右滑动查看更多)

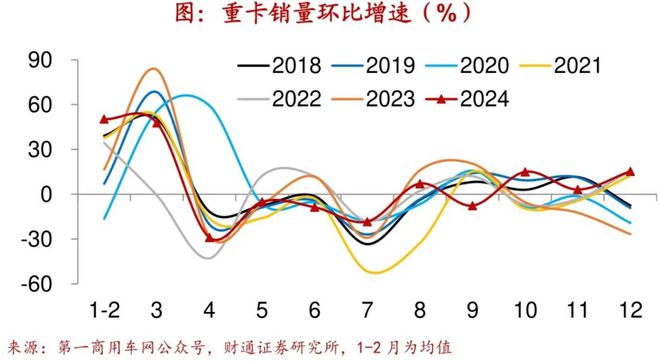

重卡:12月重卡销量同比增速大幅回正,环比增速上行

12月重卡销量约7.9万辆,同比增速由负转正至51.6%,环比涨幅大幅回升至15.4%。主因货车“以旧换新”政策的刺激以及出口增长的拉动。按照今年7月31日出台的货车以旧换新政策,2024年12月31日是以旧换新的截止日,为抓住政策优惠期,12月重卡销量出现较高增长。

(向右滑动查看更多)

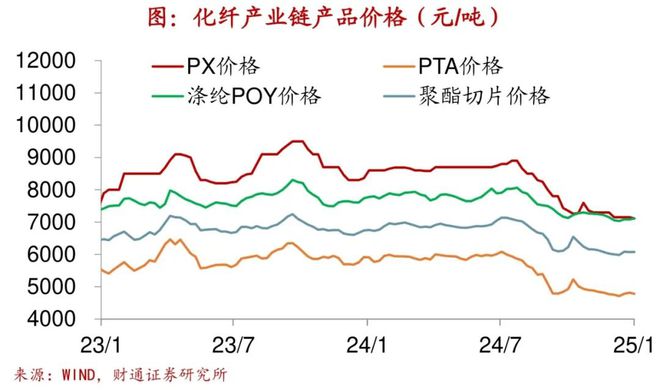

化工:本周PTA产业链产品价格涨跌互现,负荷率涨多跌少

本周PTA产业链产品价格涨跌互现,PX、PTA价格下跌,源于贸易商及聚酯工厂刚需跟进,市场交投氛围一般。聚酯切片、涤纶POY价格上行,主因下游企业刚需备货,市场产销回升。由于装置重启,PX负荷率上行;由于聚酯产品加工总体利润上升,支撑聚酯开工高位运行,PTA工厂、聚酯工厂负荷率上行。由于临近春节终端市场需求降低,江浙织机负荷率持续下行。由于装置重启,本周纯碱开工率回升。在海内外宏观因素扰动下,成本端维持高位,石油沥青装置开工率续降。在下游企业刚需备货的背景下,本周涤纶POY库存有所去化。

(向右滑动查看更多)

钢铁:本周钢价下行,吨钢毛利上行,钢材产量增速回落,厂库去、社库补

本周钢价螺纹、热板下行,主因北方施工停滞,下游商家需求显著减弱,导致钢价下行。本周螺纹钢、热板价格降幅低于成本,吨钢毛利双双上行。生产端有所回落,本周全国钢厂高炉开工率较上周略微降至78.1%,主因是下游需求下行,叠加部分钢厂设备检修增多;样本钢厂钢材产量同比增速回落至-5.3%。在整体钢材供应量下行叠加累库周期开始的背景下,本周样本钢厂钢材库存去化,钢材社会库存回补。部分钢厂出台锁价、保值冬储政策,但市场冬储交易仍偏冷清。

(向右滑动查看更多)

水泥:本周全国水泥价格下降,水泥企业库容比持续下行

本周全国水泥价格震荡下跌,环比降幅走扩,同比增速放缓。元旦前后,受淡季因素影响,国内水泥市场需求持续减弱。本周除东北地区水泥价格保持稳定外,华北、华东、中南、西南西北地区水泥价格均下降。随着春节临近,工人陆续返乡,上周水泥磨机运转率和水泥发运率均续降。本周样本建筑工地资金到位率下行,其中,非房建项目资金到位率下降,房建项目工地资金到位率有所回升。

.jpg)

(向右滑动查看更多)

玻璃:本周浮法玻璃均价继续下跌,库存持续去化

本周浮法玻璃市场价格持续下行,环比降幅走扩至-1.0%。主流光伏玻璃周均价不变。浮法玻璃市场终端需求依旧偏弱,下游主要以按需采购为主,囤货意愿较低;虽然部分地区价格小幅波动,但整体市场情绪谨慎。本周浮法玻璃库存继续下降,至4419.3万重箱。

(向右滑动查看更多)

原油:本周油价上升,CRB指数均值下降,美元指数均值上升

本周Brent原油、WTI原油均价环比上涨,整体呈现震荡上行的走势。供给方面,美国原油库存减少的预期以及墨西哥原油产量的减少对油价起到支撑作用;此外,俄罗斯过境乌克兰输入欧洲的天然气供应或将停止,欧洲地区能源供应不确定性增加也利好油价;需求方面,随着取暖需求增加,石油作为天然气的替代能源之一,市场需求前景也受到提振。本周美元指数上升,在美债收益率和美联储降息预期下降的大背景支撑下,继续保持强势,美元维持高位交投。

(向右滑动查看更多)

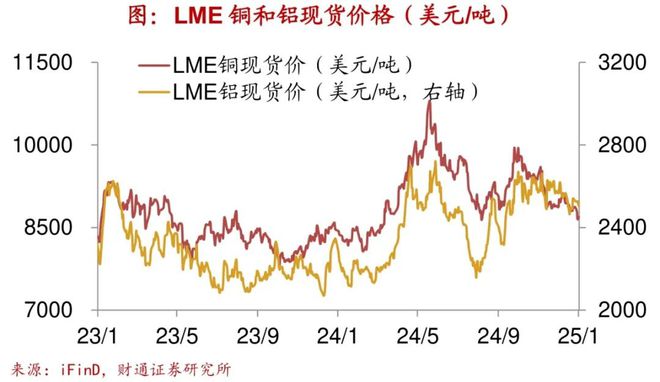

有色:本周金属价格涨跌互现,铜、铝库存去化

本周LME铜价、LME铝价均下跌。LME铜方面,或因市场消费表现疲软,下游企业维持刚需少采的节奏,补库意愿弱,市场交易活跃度低;LME铝方面,受季节性消费淡季、出口退税取消以及地区环保限产等多重因素影响,下游企业的开工率持续下滑,对铜铝价格形成压制。此外,近期美债和美元指数升至高位,也加剧了大宗商品市场的下行风险。库存方面,本周铜总库存去化,LME铝库存去化。本周金银均价上涨,或因市场担忧美国潜在的关税政策调整,加剧金融市场动荡,避险需求增加支撑金价。

.jpg)

(向右滑动查看更多)

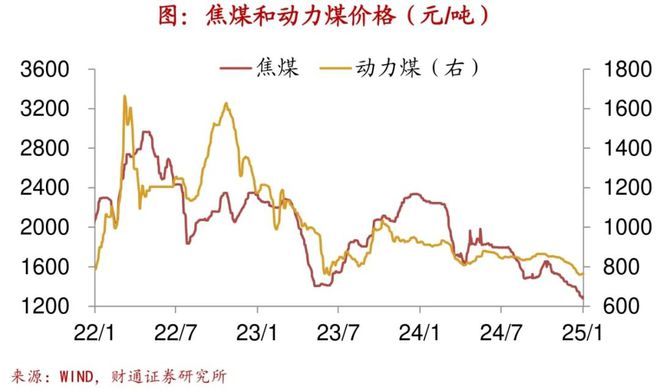

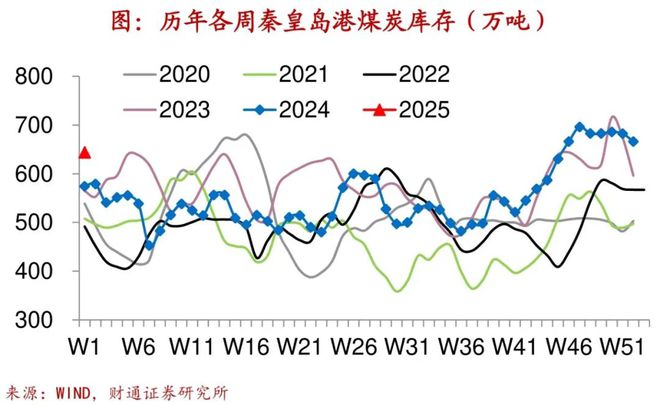

煤炭:本周煤炭价格涨跌互现,本周秦皇岛港煤炭库存去化

本周焦煤价格下行,主因冬季高炉检修,铁水产量下移,对原料的需求减少,叠加市场情绪仍旧偏弱,贸易商观望情绪浓厚,导致钢厂对焦煤需求下降,焦煤价格下跌。动力煤价格上行,主因近期少量空单回补及抄底需求释放带动煤价反弹。生产方面,部分焦化装置重启,本周大型焦化企业开工率下行,中型焦化企业开工率上行,小型焦化企业开工率维稳。在气温下降导致终端动力煤需求上升的背景下,本周秦皇岛港煤炭库存继续去化。

(向右滑动查看更多)

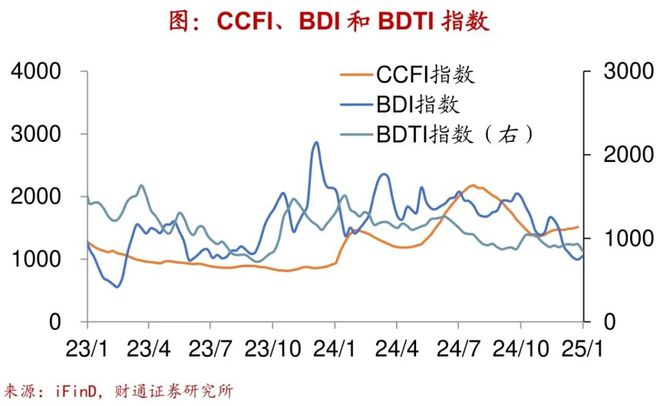

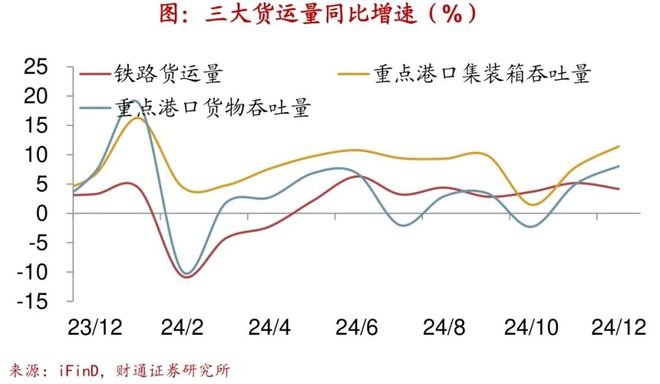

货运:12月三大货运量同比增速涨多跌少,本周公路物流运价指数微降

得益于大型船舶板块的强劲表现,本周BDI指数上涨;俄罗斯和阿联酋原油发运量有所减少,科威特和伊拉克原油发运量继续下降,本周BDTI指数下行。12月重点港口集装箱吞吐量同比和重点港口货物吞吐量同比增速增速上涨幅度较大。公路物流运价指数小幅下降。

(向右滑动查看更多)

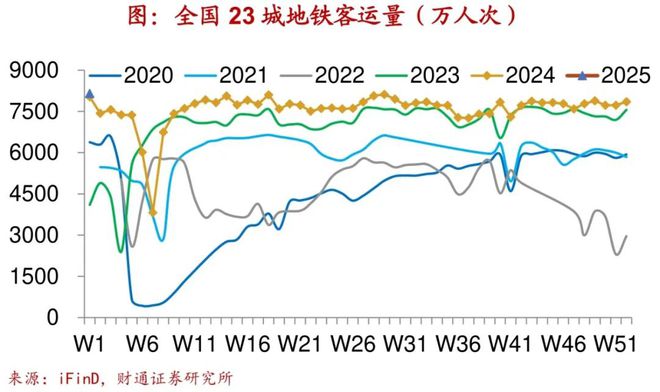

客运:本周23城地铁客运量上行,国内航班执行架次数续增

本周全国23城地铁客运量继续上行,不过,四大一线城市地铁客运量有所下降。本周上海和北京地铁客运量分别恢复至2019年同期的103%和96.2%。本周我国国内航班执行架次数继续增加,国际航班执行架次数连续8周上行。

(向右滑动查看更多)

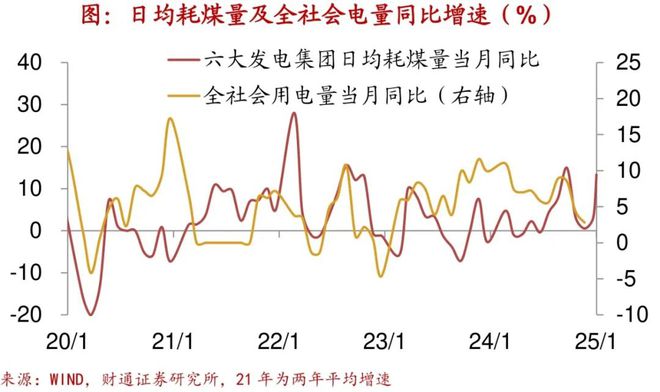

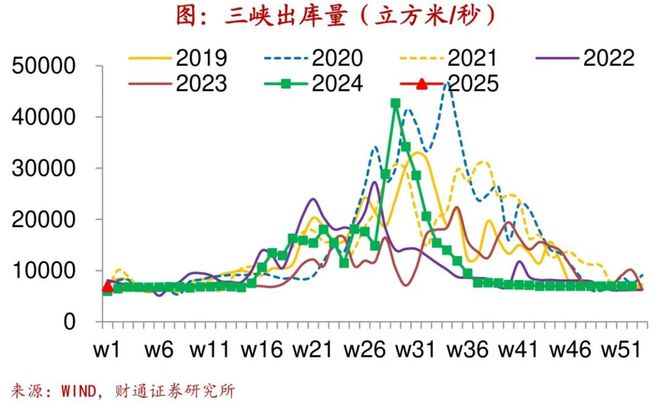

电力:12月发电耗煤量增速回升,本周六大发电集团煤炭库存去化

12月六大发电集团日均耗煤增速回升至3.2%,1月前3天六大发电集团日均耗煤增速上升至13.4%,由于近期全国大部分地区降温幅度大,终端耗煤需求相对充足。从绝对值上看,本周六大发电集团日均耗煤量较上周上行,处于五年同期最高位。由于进入蓄水季节,主汛期水电出力相对稳定,本周三峡出库量下行,处于2017年以来同期中位,同比增速上行。本周六大发电集团煤炭库存去化,主因或为气温逐渐下降,电力企业消耗自身库存煤炭增加。

(向右滑动查看更多)

风险提示:政策变动,本文对当前政策判断基于公开信息,无法预知未来或有政策;经济恢复不及预期,本文对经济运行判断基于公开数据,无法预知未来或有变动;极端气候影响超预期,无法预知未来气候情况。