今日大盘

A股三大指数今日集体回调,截止收盘,沪指跌0.43%,收报3227.12点;深证成指跌1.03%,收报10060.13点;创业板指跌1.82%,收报2037.93点。沪深两市成交额达到1.19万亿元,较昨日缩量1619亿。

行业板块涨少跌多,文化传媒、光伏设备、游戏、贸易行业涨幅居前,电源设备、航天航空、生物制品、采掘行业、消费电子、风电设备板块跌幅居前。

个股方面,上涨股票数量超过1600只。小红书概念股逆市掀涨停潮,佳云科技、壹网壹创、福石控股、利欧股份、三维通信、歌力思、引力传媒、爱慕股份、来伊份、皮阿诺、汇洲智能、遥望科技、天下秀涨停。光伏概念股展开反弹,福莱特涨停。抖音概念股表现活跃,博通集成等涨停。PCB概念股集体调整,沪电股份跌超5%。

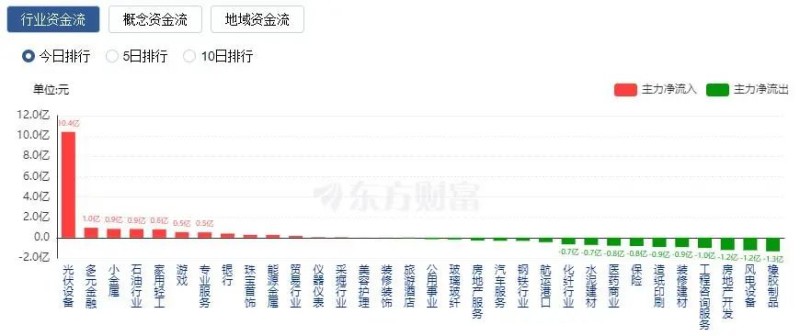

行业资金流向:10.41亿净流入光伏设备

行业资金方面,截至收盘,光伏设备、多元金融、小金属等净流入排名靠前,其中光伏设备净流入10.41亿。

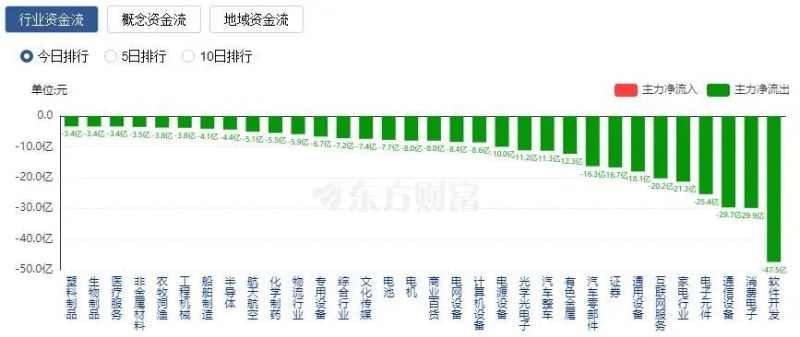

净流出方面,软件开发、消费电子、通信设备等净流出排名靠前,其中软件开发净流出47.46亿元。

机构观点

光大证券:市场接下来有望走出超跌反弹修复行情

光大证券表示,昨日市场放量全线大涨,大幅提振了市场信心,接下来有望走出超跌反弹修复行情。板块方面,随着各地陆续开始放寒假,旅游业再度进入旺季,特别是冰雪游,不仅受到游客的广泛欢迎,同时政策层面的利好消息亦连续出台。关注旅游、特别是冰雪游相关的机会。

中信建投:光伏行业边际修复已现,等待春季复苏

中信建投研报指出,近期光伏价格出现反弹,核心原因在于硅片、电池经历几个月去库周期后,库存处于底部,同时需求端春节前产业链备货,需求集中释放。当前处于行业需求淡季,预计春节后下游需求逐步复苏,届时行业延续去库,产业链价格有望修复至现金成本以上,而价格的进一步上涨则需要看到库存尤其是硅料库存的明显去化。测算硅料库存降至1个月以下可能在2025年四季度至2026年上半年出现,届时硅料价格有望进一步上涨。板块内部新技术弹性相对较大,包括BC、铜浆、叠栅等。

中信证券:银行板块短期仍具确定性较强的价值空间

中信证券研报表示,从央行最新表态来看,央行在金融支持经济高质量发展政策表述上定调积极,但当前增量货币政策出台仍有待央行根据国内经济运行态势、汇率走势和债市走势等相机抉择,但当前央行对银行经营稳健性和息差压力高度重视,银行资产负债定价平衡或为后续相关政策的重要考量之一。2025年年初至今银行股表现平稳,好于红利板块,核心原因在于银行股基本面对应的正股仍有确定性较强的价值空间。在重估银行信用风险资产背景下,假设的条件是“好于交易估值隐含预期”的现实继续演绎,叠加保险、被动、主动等机构配置行为的积极影响,因此预计2025年上半年银行股仍有确定较强的回报行情。

中泰证券:AI智能眼镜已进入产品密集发布期,赛道潜力可期

中泰证券研报指出,AI智能眼镜具备信息获取和交互的便捷性,相比传统电子终端,AI智能眼镜能提供更具沉浸式的交互体验,是未来发展AI应用的高潜力载体。2018-2021年全球智能眼镜市场规模持续增长,从18.26亿美元增至50.31亿美元,对应CAGR为28.84%;2021-2023年市场规模增长承压,2024年或将得益于AppleVisionPro等多款新头戴式设备的陆续推出恢复正增长,预计2025年将随消费者应用场景增多而进一步加速增长。AI智能眼镜赛道目前的发展阶段,可以对标2014年的智能手表,后续放量可期。

来源:东方财富Choice数据