来源:密探财经(ID:Spy Finance)

号称“全球平价‘现制茶饮’龙头”的蜜雪冰城,距离赴港上市只差“临门一脚”了,但距2022年9月首次递表已过去两年半。

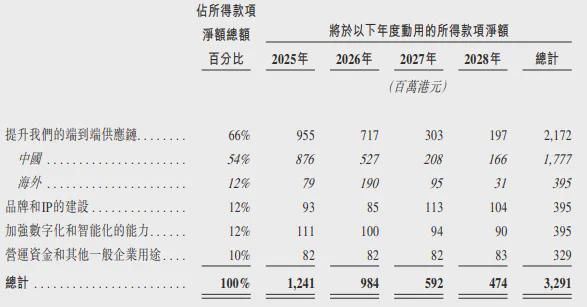

据最新披露,蜜雪冰城今日起启动全球招股,计划发售1705.99万股,其中涉及国际发售1535.39万股,香港发售170.6万股,每股发售价202.5港元,总筹资近35亿港元,所得款项净额约32.91亿港元。

上述净募的近33亿港元,蜜雪冰城将其中的66%用于端到端的供应链扩张广度和深度,其中国内市场用钱占54%;品牌和IP建设投资、数字化与智能化投入均占12%;公司营运及其他占10%。

围绕国内供应链产能扩张,蜜雪冰城计划往海南生产基地投入4.67亿港元,以增加17万方的项目体量,将重点生产冷冻水果、咖啡、糖浆和小料等,以海南自贸港为基地开拓海外市场。

此外,蜜雪冰城计划增加对河南生产基地新设施投资,未来2至4年内分批落地,可以扩大8万吨产能,以及加投广西、安徽和重庆等生产项目,提高冰淇淋粉和其他乳制品的自产能力,支持门店网络扩张。

截至2024年9月底,蜜雪冰城通过加盟模式扩张的门店网络超4.5万家,覆盖中国及海外11个国家,据其招股书援引灼识咨询报告,蜜雪冰城已是全球最大的现制饮品企业,集团控股股东及实控人是张红超、张红甫。

其中,蜜雪冰城创始人兼董事长张红超今年48岁,出生在河南商丘的普通农家子弟,最初从“寒流刨冰”小店做起,后创立“蜜雪冰城”品牌,一路打造出了新鲜冰淇淋、冰鲜柠檬水等爆款产品,一路开挂,在现制茶饮行业摸爬滚打了27年。蜜雪冰城联合创始人、首席执行官张红甫才40岁。

去年初,蜜雪冰城曾被曝《加盟商“起义”?蜜雪冰城被吐槽“太卷了”》,引发外界对其加盟模式的非议,其非但未有相关解释,门店扩张步伐反而还加速了。

此后不久,蜜雪冰城对外发布了调整全国乡镇区域开店标准,等于从原来的江浙沪及山东、江西、安徽、两广等部分省份,开放到全国所有乡镇均可加盟开店。

来源:密探财经图库

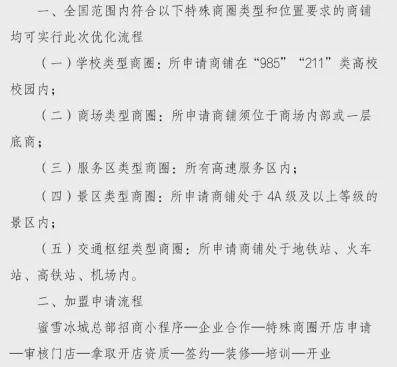

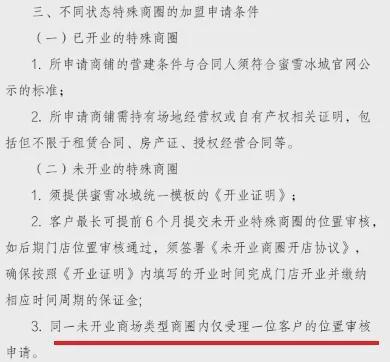

去年3月,蜜雪冰城对外通知“部分特殊商圈”优化门店加盟流程,在特定的学校、商场、服务区、景区等特殊商圈门店加盟,可以加快落地的流程审批。

从蜜雪冰城官网介绍看,其定位很明确,就是聚焦大众消费约6元(约1美元)的平价现制茶饮,仅几年时间就凭加盟火爆全国,一跃成为全球最大的现制茶饮品牌,虽对外强调平价,但利润率很可观。

来源:密探财经图库

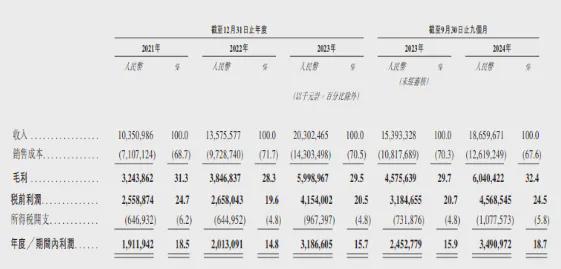

2022年、2023年及2024年前3季度,蜜雪冰城分别实现营收136亿元、203亿元及187亿元,同比增長31.2%、49.6%及21.2%,对应毛利分别是38.47亿元、近60亿元、60.4亿元,毛利率分别是28.3%、29.5%、32.4%。

接着看,蜜雪冰城2022年、2023年及2024年前3季度实现净利润分別是20亿元、32亿元及35亿元,同比增長5.3%、58.3%、42.3%,对应净利润率14.8%、15.7%、18.7%。

就销售成本看,蜜雪冰城近几年来超9成是原材料成本,去年前3季度销售商品的毛利率提升到了31.5%。看现金流这块,蜜雪冰城2021年实现经营净现金流17亿元,此后持续净流入,2023年达到38亿元,今年前3季度达到51亿元。

截至2024年底,蜜雪冰城手上现金及现金等价物43.35亿元,受限资金及定存13.16亿元,涉及流动负债45.17亿元,其中银行及其他借款已“清零”,主要是贸易应付款17.67亿元,其他应付款及应计费用20.44亿元。