2024年,中国汽柴油贸易初始量1.16亿吨,同比下跌7.49%,其中汽油0.53亿吨,同比下跌7.22%,柴油0.63亿吨,同比下跌7.73%。资源供需、盈利空间等方面均不利于贸易操作,导致2024年中国汽柴油贸易活跃度降低,贸易活动的减少又加重了价格的下行压力。

一、需求与供应均降,贸易量基数降低

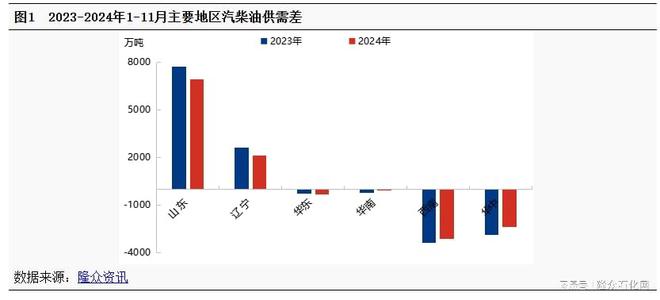

2024年中国汽柴油消费同比下跌3.55%,柴油消费几乎在所有地区均下跌,汽油消费在大多数省份也呈现下跌状态,国内汽柴油产量被动跟随下跌。汽柴油消费与产量下滑,地区间供需格局变化,山东、辽宁等主要流出地产量压减较多,资源过剩量同比减少;西南、华中等主要流入地需求下滑,对区外资源流入的需求降低;华东、华南供需差波动不大,作为资源集散地,因上游资源及下游需求减少,贸易活跃度降低。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

资源与需求是贸易活动的基础条件,2024年,这方面的利空导致的贸易量萎缩,评估在400-500万吨。

二、贸易盈利空间缩窄,操作难度增加

贸易操作的盈利空间更多的受地区价差、价格波动、市场预期影响,2024年,这三个环节均不利于贸易商盈利操作,而根源又回归到需求的下滑。

2024年,中国汽柴油价格整体偏低,各区域间价差缩小,贸易商跨区套利空间萎缩,盈利窗口期缩短,偏向于刚需流通的区域间贸易量随之减少。以山东为例,2024年汽柴油与各地区价差均缩窄,个别地区缩量超过100元/吨。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

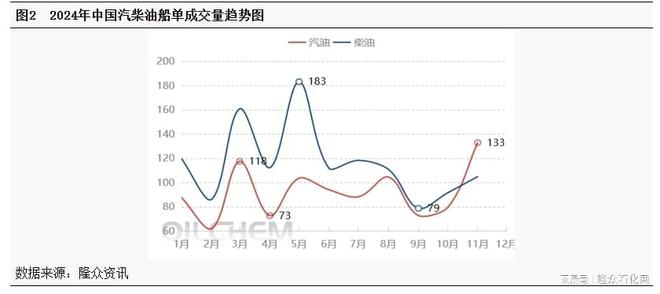

2024年汽柴油价格波动幅度缩小、稳价与跌价阶段延长,也不利于贸易操作,尤其是偏重做行情波段的企业。2024年1-7月,国内汽柴油价格波动较平缓,8-10则持续下跌,贸易商缺少低位拿货,持货待涨的机会,做多操作大量减少,尤其是3季度,常规备货期市场大单成交量却降至年内低位。

市场预期偏空,消极情绪过重也抑制贸易商的入市行为。上半年市场尚有一定的看多情绪,3月、5月有不同程度的集中备货行情,下半年随着看空氛围加重,贸易商普遍进入观望状态,远期价格持续大幅下跌,做空操作的难度与风险也在增加,叠加原油走势的不确定性,对冲操作也较困难。

盈利空间是贸易活动的内生动力,2024年,贸易盈利空间的缩小和风险的放大导致较多贸易商收缩业务,减少操作,评估全年因此萎缩的贸易量在500万吨左右。

三、利空长期持续,贸易单位压力增加

利空偏多,贸易活动在三季度处于极低水平,贸易商未对消费旺季储备足够库存,叠加10-11月刚需好于预期,上游库存、产量低位,终端库存也偏低,现货市场出现结构性供应紧张,汽柴油价格反弹,短线贸易商紧急补货,船单成交量反弹,但实际盈利较少。经历2个月的调整后,年末汽柴油市场情绪有所好转,悲观情绪较前期减弱。

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />

nload="this.removeAttribute('width'); this.removeAttribute('height'); this.removeAttribute('onload');" />